NEWS FROM ASAHI

朝日だより

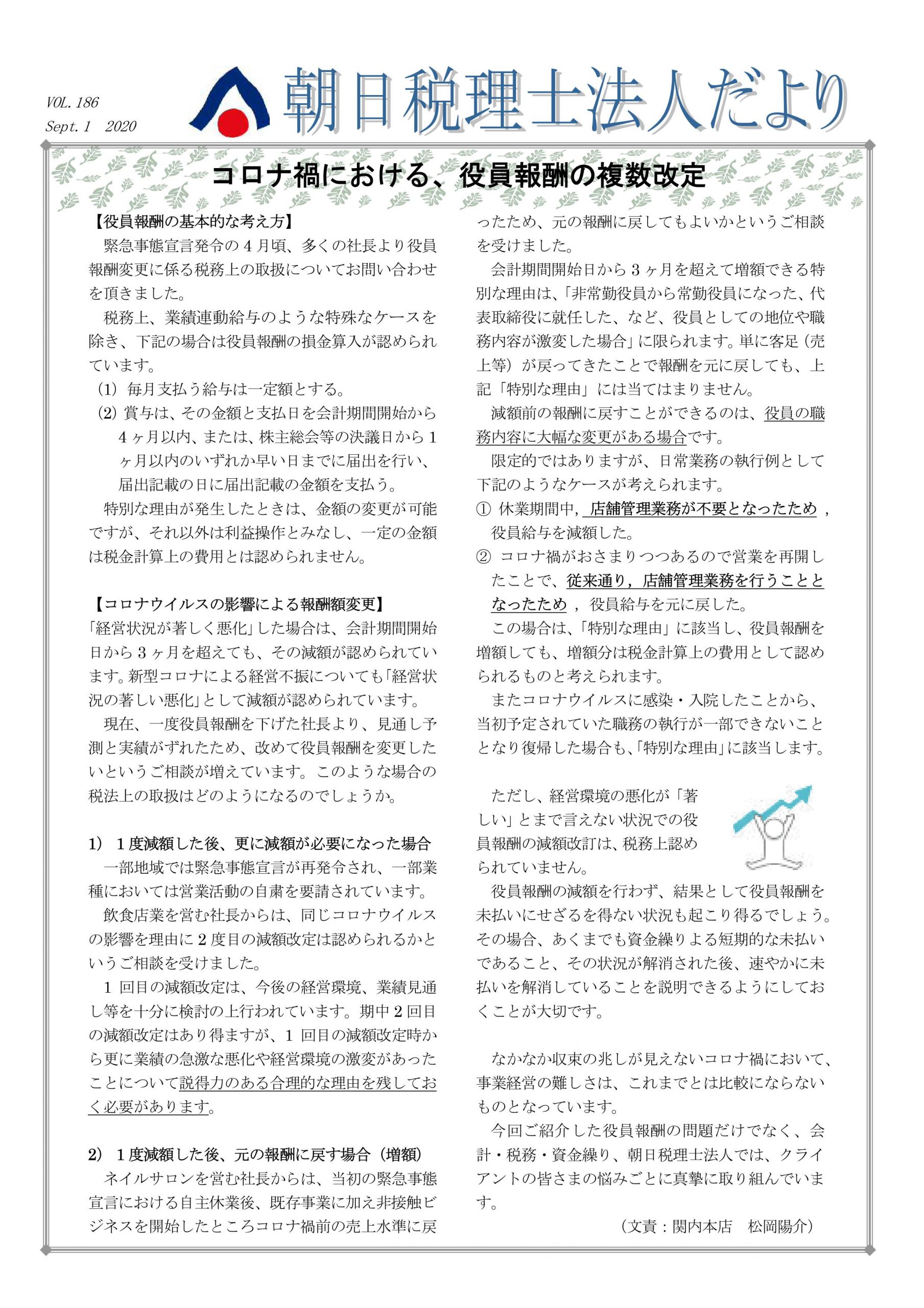

コロナ禍における、役員報酬の複数改定(朝日税理士法人だよりVol.186)

2020年09月01日 朝日税理士法人

コロナ禍による経営状況の著しい悪化に伴って、役員報酬の減額を実施する経営者の皆さんが多くいらっしゃいます。ここで問題となるのは税法上「役員報酬の損金算入が認められるか否か」です。まず損金算入のための原則は以下の通りです。

********************************************************************************************

(1)毎月支払う給与は一定額とする。

(2)賞与は、その金額と支払日を会計期間開始から4ヶ月以内、または株主総会等の決議日から1ヶ月以内のいずれか早い日までに届出を行い、届出記載の日に届出記載の金額を支払う。

********************************************************************************************

そして、この原則以外に「特別な理由が発生したとき」は金額の変更が可能となっており、「(コロナ禍による)経営状況の著しい悪化」も金額の変更(役員報酬の減額)の特別な理由として認められます。

次に、今回の特集のタイトルである「役員報酬の複数改定(2回目以降の役員報酬の変更)」は認められるのか?が問題となります。ケースとしては以下の2つが考えられます。

********************************************************************************************

(1)1度減額した後、更に減額が必要になった場合(再度減額)

1回目の減額予想をよりも急激な業績悪化があった場合などです。

(2)1度減額した後、元の報酬に戻す場合(増額)

既存事業とは別の事業を立ち上げて売上水準を向上させた場合などです。

********************************************************************************************

結論としては、ある条件をクリアすれば「再度の減額」や「元の報酬に戻して」も損金算入することが可能となります。では、その条件とは何か?それは右の画像をクリックして参照願います。