NEWS FROM ASAHI

朝日だより

日本型オペレーティングリース(朝日税理士法人だよりVol.225)

2023年12月01日 朝日税理士法人【日本型オペレーティングリースってなに?】

日本型オペレーティングリース、通称JOL(ジャパニーズ・オペレーティングリース)は、課税の繰り延べのために用いられる投資のことです。通常のオペレーティングリースは、機械、自動車などの資産を長期にわたって法人などに貸し出すリースの一種で、貸し手のリース会社などが購入した物件をそのまま借り手に貸し出し、契約で定めたリース期間を通じて、月々のリース料(金利が上乗せされている)を徴収する、というものです。借り手にとっては、一括での資産購入と異なり、一度にまとまった資金を投入しなくても事業継続や拡大のために必要な資産が手に入るメリットがあり、一方貸し手は金利を上乗せしたリース料を徴収することで収益が得られ、それに加えてリースするために購入した資産の減価償却費を計上し、利益の圧縮を行っています。(※利益圧縮は結果論で、一般的なリース会社は利益圧縮を目的としてはいないと思います。) この減価償却費による利益圧縮効果を、出資者が享受できる仕組みにしたのがJOLです。

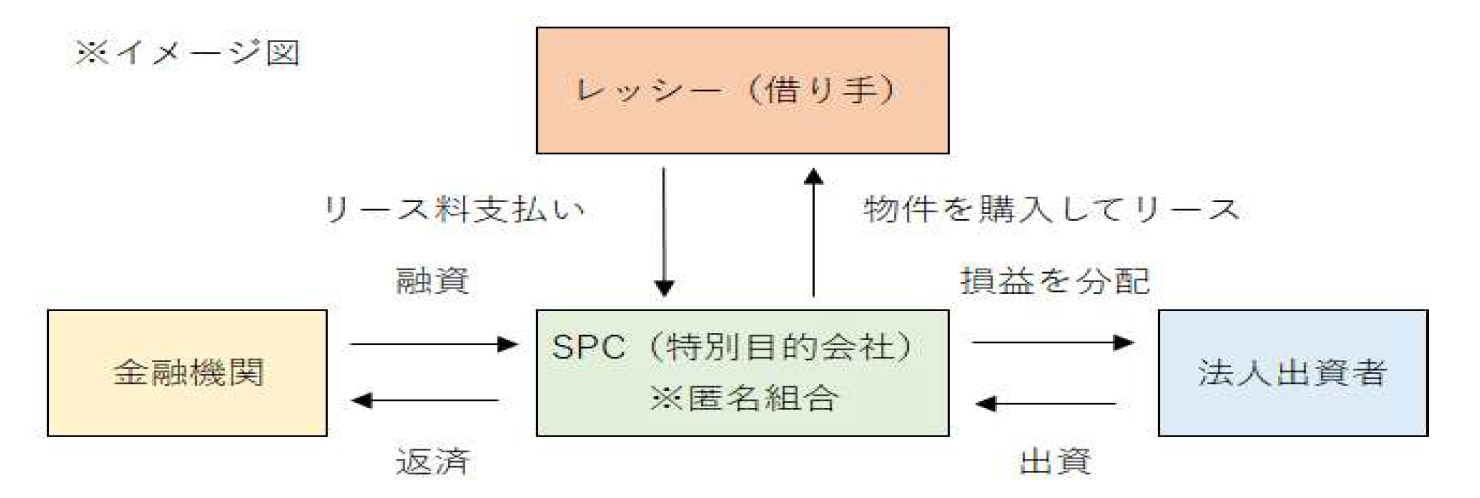

【JOLの仕組み】

具体的な仕組みとしてはまず、リース会社が日本の商法に規定されている「匿名組合」を設立し、法人投資家から出資を募ります。次に、「匿名組合」はその資金と金融機関等からの借入金を組み合わせ、航空機、船舶、コンテナなどの大型リース物件を購入し、これらの物件をユーザー(例:航空機の場合は海外の大手航空運送会社など)にリースをし、リース料を受け取ります。最後に、リース期間終了時にリース物件を売却し、得られた利益を出資者に分配します。

また、借り手に対しリース契約期間の途中でリース物件を購入できるという選択権が付与されたものをJOLCO(ジョルコ/ジャパニーズ・オペレーティングリース・ウィズ・コールオプション)といいます。

【JOLのメリット・デメリット】

・メリット

前述の通り、思わぬ利益と多額の法人税課税という状況に直面した時に、利益を圧縮し課税の繰り延べができる、ということがメリットです。「匿名組合」が借り手から徴収するリース収入が毎年定額であるのに対し、「匿名組合」が所有するリース資産は定率法によって減価償却されるため、リース期間の前半は減価償却による損失>リース料徴収による収益となり、この損益が「匿名組合」から出資者に分配されることにより利益が圧縮されます。一方で、リース期間経過とともに定率法による減価償却費は逓減し、さらにリース期間満了時は物件の売却による売却益が出資者に分配、益金として課税されることになります。

・デメリット(リスク)

一方でJOLにはいくつかデメリット(リスク)も存在します。

①借り手の経営が悪化するリスク

リース物件の借り手が、業績や財務状況の悪化などによってリース料を支払えなくなる、最悪の場合破綻するリスクです。例えば直近で言えば、新型コロナ感染症の世界的流行により、人流・物流が停滞し航空産業は大打撃を受けました。こういったケースで貸倒れリスクは増大します。

②中古市場の不安定化リスク

リース期間満了時の、当該リース物件の市況が思わしくなく、当初想定していた価格で売却できなくなるリスクです。例えば航空機は、世界的に中古市場が形成され比較的中古価格も安定しているようですが、それでも金融危機や戦争、大規模テロ事件などによって一時的に価格が大きく下落することもあるようです。タイミングによっては売却価格が購入価格を大きく下回り、出資者が多額の損失を被る可能性はあります。

③為替リスク

リース物件の借り手は海外の航空会社などのためJOLは外貨建てで設定されることも多く、その場合は為替リスクにも注意が必要です。外貨建ての場合、出資時と償還時のドル円などの為替変動によっては差損が発生します。昨今の急激な円安然り、為替の変動を未来まで予測することは不可能ですし、今のドル円150円という数十年ぶりの円安状況で、外貨建て投資を行うのは相応にリスクが高く、また法制税制などの状況の変動にも影響を受けると考えられます。

【終わりに】

事業承継時に利用することもあったり、上手く活用できれば役に立つものだと思います。ご興味があればご相談ください。

(文責:関内本店 末光 翔)