NEWS FROM ASAHI

朝日だより

印紙について(朝日税理士法人だよりVol.206)

2022年05月01日 朝日税理士法人

先日、某大手コンビニエンスストアがフランチャイズ加盟各店と交わした取引に関する文書に必要な収入印紙を貼っていなかった事により、国税局から印紙税の納付漏れを指摘される報道がありました。今回はこの印紙(印紙税)について簡単に紹介させて頂きます。]

≪概要≫

収入印紙は印紙税という税金を国に納付するために貼ります。印紙税は印紙税の課税対象となる文書(課税文書)を作成した場合に所定の収入印紙を貼り消印することで納税完了となります。印紙税の納税義務者は課税文書を作成した者です。

≪課税文書≫

課税文書は法律で20種類ほど定められています。例えば、不動産等の譲渡に関する契約書や消費貸借に関する契約書(1号文書)、工事の請負や芸能人などの専属契約書(2号文書)、特約店契約書のような継続的取引の基本となる契約書(7号文書)、売上代金に係る金銭の受取書(17号文書)、預貯金通帳(18号文書)等があります。

課税文書でも、買い物時に発行される領収証の金額が5万円未満の時など、金額が少額であれば印紙税はかかりません。

≪納付方法≫

印紙税の納付方法として最も一般的なのは収入印紙を課税文書に貼付する方法ですが、印紙を貼付する手間を回避するための以下のような方法もあります。

①印紙税を事前に納付した上で税印押なつ機を設置している税務署の税務署長に対して税印を押すことを請求する方法

②印紙税を事前に納付した上で税務署長の承認を 受け設置した印紙税納付計器を用いて納付印を押す方法

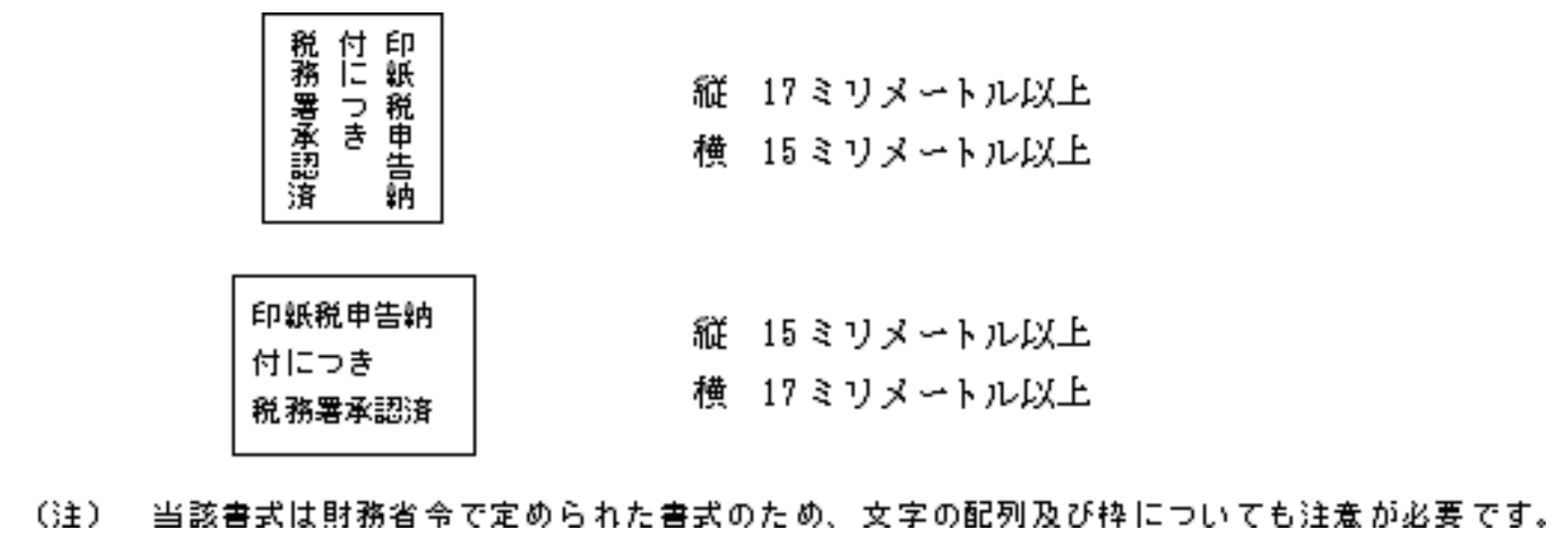

③税務署長の承認により一定の要件に該当する課税文書であれば書式表示により金銭で納付する方法

承認をうけた場合は、次のいずれかの表示をすることになっています。

【書式表示による納付の特例の表示】

(出典:国税庁HP 書式表示による納付の特例)

≪交換・還付について≫

未使用の収入印紙(汚れや消印のないもの)や、白紙や封筒など明らかに印紙税の課税文書でないものに貼り付けられたものは手数料を添えて郵便局で他の収入印紙と交換できます。注意点としては、現金と交換はできないこと、貼り付けた収入印紙を切り取ったり、用紙からはがさないことが挙げられます。

また、契約書等の課税文書に間違えて過大に収入印紙を貼り付けた場合や、課税文書に収入印紙を貼り付けたが使用する見込みが無くなった場合等は、他の税金と同様に過誤納金として還付を受けることができるので、貼り付けられた文書を税務署に持参し相談してみましょう。

≪印紙の今後≫

課税文書の作成が国外で行われた場合、印紙税は課税されません。また、紙による契約でなくインターネットを介した端末から契約を締結する電子契約やデータで発行される領収書に対しても、現状では印紙税が課税されていません。このような状況下において、国の印紙収入は減少することになりそうです。しかし、現在でも紙の契約書が多く交わされていることから、収入印紙を用いる方法は当面続くことと思います。今後、これに代わる制度ができるのか、注目したいと思います。

なお、割愛しました印紙税の具体的な金額は、印紙が必要となる文書の種類や記載金額に応じて定められています。詳しくは、朝日税理士法人担当者までお問合せください。

(文責:逗子事務所 甲斐信枝)