配偶者居住権に係る譲渡所得の取扱い(朝日税理士法人だより資産税版Vol.121)

2020年12月01日

朝日税理士法人だより 資産税版

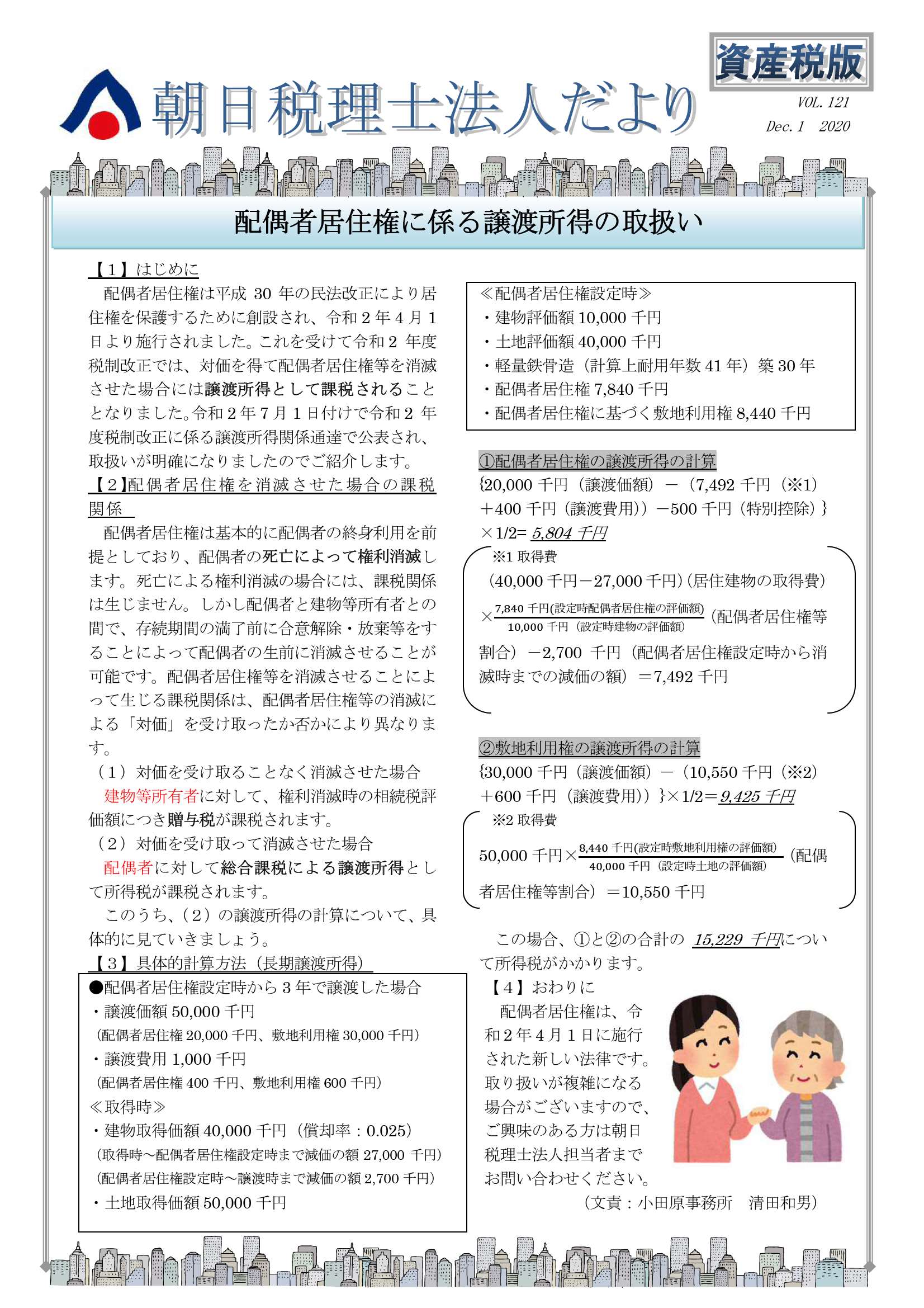

配偶者居住権は平成30年の民法改正により居住権を保護するために創設され、令和2年4月1日より施行されました。これを受けて令和2年度税制改正では、対価を得て配偶者居住権等を消滅させた場合には譲渡所得として課税されることとなりました。令和2年7月1日付けで令和2年度税制改正に係る譲渡所得関係通達で公表され、取扱いが明確になりましたのでご紹介します。

詳しくは右の図をクリックしてください。

カテゴリー

月別アーカイブ